2.6дёҮд»Ҫж¶үиҜүиЈҒеҲӨж–Үд№ҰвҖңиҜүи®јд№ӢзҺӢвҖқ дёӯ银ж¶Ҳиҙ№йҮ‘иһҚеўһй•ҝеҺӢеҠӣжҠ–еҚҮ

2.6дёҮд»Ҫж¶үиҜүиЈҒеҲӨж–Үд№ҰвҖңиҜүи®јд№ӢзҺӢвҖқ дёӯ银ж¶Ҳиҙ№йҮ‘иһҚеўһй•ҝеҺӢеҠӣжҠ–еҚҮ

дёӯ银ж¶ҲйҮ‘зҡ„дә§е“ҒеҸ–еҗ‘зӯ–з•ҘзӣёеҜ№еӨ§йўқпјҢз”ұжӯӨеј•еҸ‘иҜүи®јдёәдё»зҡ„йЈҺжҺ§жЁЎејҸпјҢеҰӮжӯӨжЁЎејҸжҳҜеҗҰйңҖиҰҒиҮӘжҲ‘йқ©ж–°пјҹ

ж–°е№ҙеҸ‘зәўеҢ…已然жҲҗдёәеҪ“дёӢзҡ„жөҒиЎҢи¶ӢеҠҝпјҢдҪҶжңүдәӣзәўеҢ…еҚҙи®©еҫҲеӨҡдәә收зҡ„иҺ«еҗҚе…¶еҰҷпјҢеҝғз”ҹжӢ…еҝ§гҖӮ

иҝ‘ж—ҘпјҢдёҚе°‘з”ЁжҲ·еҸҚжҳ пјҢзӘҒ然收еҲ°жқҘиҮӘдёӯ银ж¶Ҳиҙ№йҮ‘иһҚжңүйҷҗе…¬еҸё(з®Җз§°вҖңдёӯ银ж¶ҲйҮ‘вҖқ)зҡ„жү“ж¬ҫпјҢйҮ‘йўқж•°еҚҒе…ғиҮіж•°еҚғе…ғдёҚзӯүгҖӮ收еҲ°жү“ж¬ҫзҡ„еӨҡж•°з”ЁжҲ·иЎЁзӨәпјҢеҖҹж¬ҫж—©е·Із»“жё…пјҢз”ҡиҮіжңүйғЁеҲҶе·Іи¶…иҝҮдёҖе№ҙжңӘдҪҝз”Ёдёӯ银ж¶ҲйҮ‘жңҚеҠЎгҖӮ

з”ұдәҺиҝҷдәӣжү“ж¬ҫжІЎжңүжҸҗеүҚйҖҡзҹҘд№ҹжІЎжңүд»»дҪ•и§ЈйҮҠпјҢжңүдәӣз”ЁжҲ·жӢ…еҝ§е…¶е®һдёәзҪ‘иҙ·еҘ—и·ҜгҖҒеҪұе“ҚеҫҒдҝЎиҖҢжҠ•иҜүиҮіжҠ•иҜүе№іеҸ°пјҢиҰҒжұӮеҗ‘дёӯ银ж¶ҲйҮ‘йҖҖиҝҳиҝҷ笔ж¬ҫйЎ№гҖӮ

жңүеӘ’дҪ“иҒ”зі»дёӯ银ж¶ҲйҮ‘е®ўжңҚеҫ—еҲ°зҡ„еӣһеә”д№ҹдёҚдёҖиҮҙпјҢжңүиҜҙиҜҘйҖҖж¬ҫеұһдәҺеӣһйҰҲд»ҘеүҚиҙ·ж¬ҫиҝҮзҡ„иҖҒе®ўжҲ·пјҢз»ҷеҮҸе…ҚеҲ©жҒҜпјӣд№ҹжңүиЎЁзӨәдёәеҜ№йғЁеҲҶдә§е“Ғж–°иҖҒе®ўжҲ·йҡҸжңәеӣһйҰҲгҖӮ

дёҡеҶ…дәәеЈ«и®ӨдёәпјҢдёӯ银ж¶Ҳиҙ№йҮ‘иһҚжӯӨж¬ЎиҺ«еҗҚжү“ж¬ҫеҸҜиғҪжҳҜдёәдәҶиҝҺеҗҲзӣ‘з®ЎиҰҒжұӮпјҢиҝӣиҖҢйҖҖиҝҳзӣёеә”зҡ„иҙ№з”ЁгҖӮдё”жӯӨж¬Ўж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёйҖҖиҙ№е№¶дёҚдјҡжҳҜдёӘжЎҲпјҢжңӘжқҘд№ҹдјҡжңүе…¶д»–зҡ„ж¶ҲйҮ‘жңәжһ„йҖҖиҙ№гҖӮеӣ дёәиҝ‘жңҹжңүж¶ҲжҒҜз§°жҢҒзүҢж¶Ҳиҙ№йҮ‘иһҚиў«иҰҒжұӮе°Ҷиҙ·ж¬ҫеҲ©зҺҮи°ғж•ҙиҮі24%д»ҘдёӢгҖӮ

дёҚиҝҮжҲӘиҮізӣ®еүҚпјҢжү“ж¬ҫз»ҷе®ўжҲ·зҡ„дёӯ银ж¶ҲйҮ‘жҠ•иҜүйҮҸеҚҙеӨ§е№…дёҠеҚҮпјҢеўһеҠ зҡ„еӨҡдёәиҰҒйҖҖиҝҳжү“ж¬ҫпјҢжҖҖз–‘еҘ—и·Ҝиҙ·зҡ„жҠ•иҜүпјҢиҝҷз»“жһңд№ҹжҳҜд»Өдәә啼笑зҡҶйқһгҖӮ

гҖҠжҜҸж—ҘиҙўжҠҘгҖӢе°ұдёҠиҝ°з–‘й—®еҗ‘е…¬еҸёеҸ‘еҮәйҮҮи®ҝпјҢйҒ—жҶҫзҡ„жҳҜжҲӘиҮіеҸ‘зЁҝ并没жңү收еҲ°еӣһеӨҚгҖӮ

иҖҒзүҢдјҒдёҡеҺӢеҠӣжёҗеўһ

дёӯ银ж¶ҲйҮ‘дҪңдёәеӣӣеӨ§иЎҢдёӯе”ҜдёҖзҡ„ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёпјҢжҲҗз«ӢдәҺ2010е№ҙ6жңҲпјҢжҳҜз»ҸдёӯеӣҪ银зӣ‘дјҡжү№еҮҶи®ҫз«Ӣзҡ„е…ЁеӣҪйҰ–жү№ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёд№ӢдёҖпјҢдёӯеӣҪ银иЎҢж——дёӢзҡ„з»јеҗҲз»ҸиҗҘе…¬еҸёпјҢд№ҹжҳҜдё”жҳҜжңҖж—©иҜ•зӮ№ж¶Ҳиҙ№йҮ‘иһҚзүҢз…§зҡ„ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёд№ӢдёҖгҖӮ

дёҚиҝҮиҝ‘е№ҙжқҘпјҢдёӯ银ж¶ҲйҮ‘зҡ„ж—Ҙеӯҗ并дёҚеҘҪиҝҮгҖӮ

ж¶Ҳиҙ№йҮ‘иһҚз«һдәүеҠ еү§пјҢзӣ‘з®Ўи¶ӢдёҘпјҢзҲҶеҸ‘дёӯзҡ„ж¶Ҳиҙ№йҮ‘иһҚеёӮеңәејҖе§ӢйҷҚжё©гҖӮдёӯ银ж¶Ҳиҙ№йҮ‘иһҚиҷҪдёәжңүе®һеҠӣзҡ„иҖҒзүҢж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёпјҢ2017е№ҙиҝҳжҳҜеҮҖеҲ©ж¶ҰжңҖй«ҳзҡ„ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёпјҢдҪҶ2018е№ҙиө·д№ҹејҖе§ӢеӨ§е№…дёӢж»‘гҖӮ

ж №жҚ®гҖҠжҜҸж—ҘиҙўжҠҘгҖӢзҡ„з»ҹи®ЎпјҢ2018е№ҙпјҢдёӯ银ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёжҖ»иө„дә§дёә362.17дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘8.98%пјӣеҮҖеҲ©ж¶Ұдёә5.59дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ59.35%гҖӮ

究其еҺҹеӣ иҝҳжҳҜзӣ‘з®ЎеҗҲ规еҺӢеҠӣи¶ӢеӨ§пјҢиҙ·ж¬ҫ规模жү©еј еҸ—йҷҗпјҢ然иҖҢиҙ·ж¬ҫ规模еҚҙжҳҜж¶ҲйҮ‘е…¬еҸёзҡ„дё»иҰҒзӣҲеҲ©жқҘжәҗгҖӮ

еҸҰдёҖж–№йқўпјҢеҸ—зӣ‘з®ЎиҰҒжұӮиө„жң¬е……и¶ізҺҮзәўзәҝеҪұе“ҚпјҢе…¬еҸёиө„йҮ‘зӯүжҲҗжң¬дёҠеҚҮпјҢдёҡеҠЎи§„жЁЎд»ҘеҸҠиҗҘдёҡ收е…ҘеҸ—йҷҗгҖӮ

гҖҠжҜҸж—ҘиҙўжҠҘгҖӢжіЁж„ҸеҲ°пјҢд»Һиө„жң¬е……и¶ізҺҮжқҘзңӢпјҢ2018е№ҙпјҢдёӯ银ж¶Ҳиҙ№йҮ‘иһҚзҡ„иө„жң¬е……и¶ізҺҮ10.95%пјҢиҫғ2017е№ҙдёҠеҚҮдәҶ0.52дёӘзҷҫеҲҶзӮ№гҖӮ

зӣёеә”ең°пјҢ2018е№ҙдёӯ银ж¶ҲйҮ‘иҙ·ж¬ҫ规模дёә360.79дәҝе…ғпјҢеҗҢжҜ”2017е№ҙжң«зҡ„402.92дәҝе…ғдёӢйҷҚ10.46%гҖӮиҙ·ж¬ҫ规模зҡ„дёӢж»‘пјҢжһҒеӨ§еҜјиҮҙдәҶжҖ»иө„дә§и§„жЁЎзҡ„收缩гҖӮ

жӯӨеӨ–пјҢиө„йҮ‘жҲҗжң¬й«ҳд№ҹжҳҜдёӯ银ж¶ҲйҮ‘дёҡз»©дёӢж»‘зҡ„дёҖдёӘйҮҚиҰҒеӣ зҙ гҖӮ银иЎҢзі»ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёзҡ„иҙҹеҖәжқҘжәҗеӨ§еӨҡдҫқиө–еҗҢдёҡжӢҶеҖҹгҖӮ

еңЁдёӯ银ж¶Ҳиҙ№йҮ‘иһҚиҙҹеҖәиЎЁдёӯпјҢжӢҶе…Ҙиө„йҮ‘еҚ иҙҹеҖәзҡ„жҜ”дҫӢиҫҫеҲ°87.84%пјҢиҖҢ银иЎҢжӢҶе…ҘеҚ жҜ”е°ұй«ҳиҫҫ83.79%гҖӮ2018е№ҙпјҢдёӯ银ж¶Ҳиҙ№йҮ‘иһҚд»…еўһеҠ дәҶ13дәҝе…ғзҡ„е…¶д»–йҮ‘иһҚжңәжһ„жӢҶе…Ҙиө„йҮ‘гҖӮиө„йҮ‘жқҘжәҗзӣёиҫғеҚ•дёҖпјҢиһҚиө„жҲҗжң¬иҫғй«ҳпјҢд»ҺиҖҢиҰҒйқўдёҙиҫғеӨ§иө„йҮ‘жҲҗжң¬еҺӢеҠӣгҖӮ

еҪ“еүҚзҡ„жҢҒзүҢж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёзҡ„иҙ·ж¬ҫ规模з”ҡиҮіж— жі•жҜ”жӢҹеӣҪеҶ…зҡ„дёүжөҒ银иЎҢпјҢ银иЎҢжӣҙжҳҜе…·еӨҮеҗёеӮЁиғҪеҠӣпјҢиө„йҮ‘жҲҗжң¬дҪҺпјҢжҒҜе·®жө®еҠЁз©әй—ҙиҝңиҝңй«ҳдәҺж¶Ҳиҙ№йҮ‘иһҚжңәжһ„пјӣеҶҚеҠ 并иЎҢзҡ„иө„йҮ‘жҲҗжң¬еҺӢеҠӣпјҢйқһ银иЎҢзі»ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёеҺӢеҠӣеҸҜи§ҒдёҖж–‘гҖӮ

йҮҮз”ЁиҜүи®јејҸеӮ¬ж”¶

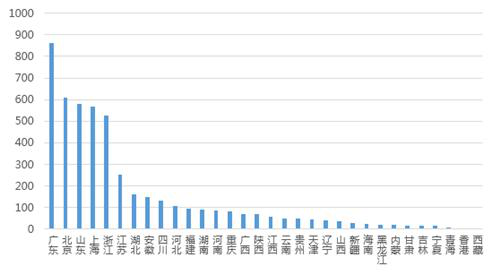

гҖҠжҜҸж—ҘиҙўжҠҘгҖӢз»ҹи®ЎжҳҫзӨәпјҢжҲӘиҮі2020е№ҙ1жңҲ7ж—ҘпјҢдёӯ银ж¶Ҳиҙ№йҮ‘иһҚеӣ йҮ‘иһҚеҖҹж¬ҫеҗҲеҗҢзә зә·гҖҒеҖҹж¬ҫеҗҲеҗҢзә зә·иө·иҜүд»–дәәзҡ„иЈҒеҲӨж–Үд№ҰеҗҲи®Ўиҝ‘26000д»ҪпјҢе…¶дёӯпјҢдёӯ银ж¶ҲйҮ‘2017е№ҙиЈҒеҲӨж–Үд№Ұ3018зҜҮпјҢ2018е№ҙиЈҒеҲӨж–Үд№Ұ8444зҜҮпјҢ2019е№ҙ(еүҚдёүеӯЈеәҰ)иЈҒеҲӨж–Үд№Ұ9688зҜҮгҖӮ

жҳҫ然пјҢдёӯ银ж¶ҲйҮ‘дё»иҰҒйқ жі•еҫӢиҜүи®јиҝӣиЎҢеӮ¬ж”¶жңҖз»Ҳе·ҘдҪңпјҢиө·иҜүеҖҹж¬ҫдәәе·ІжҲҗдёәдёӯ银ж¶ҲйҮ‘"йЈҺжҺ§"зҡ„йҮҚиҰҒжүӢж®өд№ӢдёҖгҖӮд№ҹеӣ жӯӨпјҢдёӯ银ж¶ҲйҮ‘еңЁиҒҡжҠ•иҜүзҡ„жҠ•иҜүйҮҸеҸӘжңү782件пјҢж¶үеҸҠжҠ•иҜүеҶ…е®№д№ҹдё»иҰҒйӣҶдёӯеӮ¬ж”¶йӘҡжү°еұӮйқўгҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢеҰӮжӯӨеәһеӨ§зҡ„иө·иҜүйҮҸд№ҹжҳҫзӨәеҮәдёӯ银ж¶Ҳиҙ№йҮ‘иһҚзҡ„е®ўзҫӨиҙЁйҮҸеҸҠе®ўжҲ·д№Ӣй—ҙ关系并дёҚд№җи§ӮгҖӮ

дё”жЎҲз”ұи®°еҪ•жҳҫзӨәпјҢдёӯ银ж¶ҲйҮ‘еҺҶеҸІиЈҒеҲӨж–Үд№Ұдёӯ99.17%дёәеҺҹе‘ҠпјҢе…¶дёӯ17600зҜҮдёәйҮ‘иһҚеҖҹж¬ҫеҗҲеҗҢзә зә·(еҚ жҜ”77.3%)пјӣ3009зҜҮдёәеҖҹж¬ҫеҗҲеҗҢзә зә·(еҚ жҜ”13.2%)гҖӮиҝҷдәӣиө·иҜүеҹәжң¬йғҪжҳҜдёӯ银ж¶Ҳиҙ№йҮ‘иһҚиғңиҜүпјҢдҪҶжҒҜиҙ№дёҠйҷҗеӨҡиў«йҷҚдҪҺиҮі24%пјҢеҗҢж—¶еҖҹж¬ҫдәәзҡ„иҙ·ж¬ҫйҮ‘иһҚеҠЁиҫ„еҮ дёҮе…ғиө·пјҢеҫҲеӨҡжҳҜеҚҒеҮ дәҢеҚҒдёҮе…ғгҖӮ

иҝҷдёҖз»“жһңжҳҫ然жҡҙйңІеҮәдёӨдёӘй—®йўҳпјҢдёҖж–№йқўзӣ‘з®ЎйғЁй—ЁдёҚж–ӯејәи°ғпјҢдёҚеҫ—收еҸ–з ҚеӨҙжҒҜжҲ–иҖ…иҝқ规收еҸ–йҮ‘иһҚжңҚеҠЎиҙ№пјҢжҳҜд»ҘеҲ©зҺҮдёҠйҷҗеӨ§жҰӮзҺҮ规е®ҡдёә24%пјӣеҸҰдёҖж–№йқўдёӯ银ж¶ҲйҮ‘еҒҸеҗ‘зӣёеҜ№еӨ§йҮ‘йўқзҡ„иҙ·ж¬ҫпјҢиҝҷиғҪеёҰжқҘжӣҙй«ҳзҡ„еҲ©ж¶ҰпјҢдҪҶжҳҫ然еӨ§йўқиҙ·ж¬ҫзҡ„еҒҝиҝҳиҝҮзЁӢзӣёеҪ“иү°йҡҫгҖӮ

дёӯ银ж¶ҲйҮ‘зҡ„дә§е“ҒеҸ–еҗ‘зӯ–з•ҘзӣёеҜ№еӨ§йўқпјҢз”ұжӯӨеј•еҸ‘иҜүи®јдёәдё»зҡ„йЈҺжҺ§жЁЎејҸпјҢеҰӮжӯӨжЁЎејҸжҳҜеҗҰйңҖиҰҒиҮӘжҲ‘йқ©ж–°пјҹ

ж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡе·ІиҝҲе…ҘдёӢеҚҠеңәпјҢдёӯ银ж¶ҲйҮ‘жҳҫ然иҝҳжІЎеҒҡеҘҪеҮҶеӨҮпјҢжӯӨеҗҺжҳҜж”№еҸҳдә§е“ҒеҸ–еҗ‘зӯ–з•ҘиҝҳжҳҜеҠ еӨ§йҮ‘иһҚ科жҠҖжүӢж®өеә”з”ЁйғҪжңӘеҸҜзҹҘпјҢдёҖеҲҮйқҷеҫ…ж—¶й—ҙзҡ„жЈҖйӘҢгҖӮ

иҙЈд»»зј–иҫ‘пјҡcnfol001ж ҮзӯҫеҖҹж¬ҫиҙўжҠҘж¶ҲйҮ‘

ж–°е№ҙеҸ‘зәўеҢ…已然жҲҗдёәеҪ“дёӢзҡ„жөҒиЎҢи¶ӢеҠҝпјҢдҪҶжңүдәӣзәўеҢ…еҚҙи®©еҫҲеӨҡдәә收зҡ„иҺ«еҗҚе…¶еҰҷпјҢеҝғз”ҹжӢ…еҝ§гҖӮ

иҝ‘ж—ҘпјҢдёҚе°‘з”ЁжҲ·еҸҚжҳ пјҢзӘҒ然收еҲ°жқҘиҮӘдёӯ银ж¶Ҳиҙ№йҮ‘иһҚжңүйҷҗе…¬еҸё(з®Җз§°вҖңдёӯ银ж¶ҲйҮ‘вҖқ)зҡ„жү“ж¬ҫпјҢйҮ‘йўқж•°еҚҒе…ғиҮіж•°еҚғе…ғдёҚзӯүгҖӮ收еҲ°жү“ж¬ҫзҡ„еӨҡж•°з”ЁжҲ·иЎЁзӨәпјҢеҖҹж¬ҫж—©е·Із»“жё…пјҢз”ҡиҮіжңүйғЁеҲҶе·Іи¶…иҝҮдёҖе№ҙжңӘдҪҝз”Ёдёӯ银ж¶ҲйҮ‘жңҚеҠЎгҖӮ

з”ұдәҺиҝҷдәӣжү“ж¬ҫжІЎжңүжҸҗеүҚйҖҡзҹҘд№ҹжІЎжңүд»»дҪ•и§ЈйҮҠпјҢжңүдәӣз”ЁжҲ·жӢ…еҝ§е…¶е®һдёәзҪ‘иҙ·еҘ—и·ҜгҖҒеҪұе“ҚеҫҒдҝЎиҖҢжҠ•иҜүиҮіжҠ•иҜүе№іеҸ°пјҢиҰҒжұӮеҗ‘дёӯ银ж¶ҲйҮ‘йҖҖиҝҳиҝҷ笔ж¬ҫйЎ№гҖӮ

жңүеӘ’дҪ“иҒ”зі»дёӯ银ж¶ҲйҮ‘е®ўжңҚеҫ—еҲ°зҡ„еӣһеә”д№ҹдёҚдёҖиҮҙпјҢжңүиҜҙиҜҘйҖҖж¬ҫеұһдәҺеӣһйҰҲд»ҘеүҚиҙ·ж¬ҫиҝҮзҡ„иҖҒе®ўжҲ·пјҢз»ҷеҮҸе…ҚеҲ©жҒҜпјӣд№ҹжңүиЎЁзӨәдёәеҜ№йғЁеҲҶдә§е“Ғж–°иҖҒе®ўжҲ·йҡҸжңәеӣһйҰҲгҖӮ

дёҡеҶ…дәәеЈ«и®ӨдёәпјҢдёӯ银ж¶Ҳиҙ№йҮ‘иһҚжӯӨж¬ЎиҺ«еҗҚжү“ж¬ҫеҸҜиғҪжҳҜдёәдәҶиҝҺеҗҲзӣ‘з®ЎиҰҒжұӮпјҢиҝӣиҖҢйҖҖиҝҳзӣёеә”зҡ„иҙ№з”ЁгҖӮдё”жӯӨж¬Ўж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёйҖҖиҙ№е№¶дёҚдјҡжҳҜдёӘжЎҲпјҢжңӘжқҘд№ҹдјҡжңүе…¶д»–зҡ„ж¶ҲйҮ‘жңәжһ„йҖҖиҙ№гҖӮеӣ дёәиҝ‘жңҹжңүж¶ҲжҒҜз§°жҢҒзүҢж¶Ҳиҙ№йҮ‘иһҚиў«иҰҒжұӮе°Ҷиҙ·ж¬ҫеҲ©зҺҮи°ғж•ҙиҮі24%д»ҘдёӢгҖӮ

дёҚиҝҮжҲӘиҮізӣ®еүҚпјҢжү“ж¬ҫз»ҷе®ўжҲ·зҡ„дёӯ银ж¶ҲйҮ‘жҠ•иҜүйҮҸеҚҙеӨ§е№…дёҠеҚҮпјҢеўһеҠ зҡ„еӨҡдёәиҰҒйҖҖиҝҳжү“ж¬ҫпјҢжҖҖз–‘еҘ—и·Ҝиҙ·зҡ„жҠ•иҜүпјҢиҝҷз»“жһңд№ҹжҳҜд»Өдәә啼笑зҡҶйқһгҖӮ

гҖҠжҜҸж—ҘиҙўжҠҘгҖӢе°ұдёҠиҝ°з–‘й—®еҗ‘е…¬еҸёеҸ‘еҮәйҮҮи®ҝпјҢйҒ—жҶҫзҡ„жҳҜжҲӘиҮіеҸ‘зЁҝ并没жңү收еҲ°еӣһеӨҚгҖӮ

иҖҒзүҢдјҒдёҡеҺӢеҠӣжёҗеўһ

дёӯ银ж¶ҲйҮ‘дҪңдёәеӣӣеӨ§иЎҢдёӯе”ҜдёҖзҡ„ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёпјҢжҲҗз«ӢдәҺ2010е№ҙ6жңҲпјҢжҳҜз»ҸдёӯеӣҪ银зӣ‘дјҡжү№еҮҶи®ҫз«Ӣзҡ„е…ЁеӣҪйҰ–жү№ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёд№ӢдёҖпјҢдёӯеӣҪ银иЎҢж——дёӢзҡ„з»јеҗҲз»ҸиҗҘе…¬еҸёпјҢд№ҹжҳҜдё”жҳҜжңҖж—©иҜ•зӮ№ж¶Ҳиҙ№йҮ‘иһҚзүҢз…§зҡ„ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёд№ӢдёҖгҖӮ

дёҚиҝҮиҝ‘е№ҙжқҘпјҢдёӯ银ж¶ҲйҮ‘зҡ„ж—Ҙеӯҗ并дёҚеҘҪиҝҮгҖӮ

ж¶Ҳиҙ№йҮ‘иһҚз«һдәүеҠ еү§пјҢзӣ‘з®Ўи¶ӢдёҘпјҢзҲҶеҸ‘дёӯзҡ„ж¶Ҳиҙ№йҮ‘иһҚеёӮеңәејҖе§ӢйҷҚжё©гҖӮдёӯ银ж¶Ҳиҙ№йҮ‘иһҚиҷҪдёәжңүе®һеҠӣзҡ„иҖҒзүҢж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёпјҢ2017е№ҙиҝҳжҳҜеҮҖеҲ©ж¶ҰжңҖй«ҳзҡ„ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёпјҢдҪҶ2018е№ҙиө·д№ҹејҖе§ӢеӨ§е№…дёӢж»‘гҖӮ

ж №жҚ®гҖҠжҜҸж—ҘиҙўжҠҘгҖӢзҡ„з»ҹи®ЎпјҢ2018е№ҙпјҢдёӯ银ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёжҖ»иө„дә§дёә362.17дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘8.98%пјӣеҮҖеҲ©ж¶Ұдёә5.59дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ59.35%гҖӮ

究其еҺҹеӣ иҝҳжҳҜзӣ‘з®ЎеҗҲ规еҺӢеҠӣи¶ӢеӨ§пјҢиҙ·ж¬ҫ规模жү©еј еҸ—йҷҗпјҢ然иҖҢиҙ·ж¬ҫ规模еҚҙжҳҜж¶ҲйҮ‘е…¬еҸёзҡ„дё»иҰҒзӣҲеҲ©жқҘжәҗгҖӮ

еҸҰдёҖж–№йқўпјҢеҸ—зӣ‘з®ЎиҰҒжұӮиө„жң¬е……и¶ізҺҮзәўзәҝеҪұе“ҚпјҢе…¬еҸёиө„йҮ‘зӯүжҲҗжң¬дёҠеҚҮпјҢдёҡеҠЎи§„жЁЎд»ҘеҸҠиҗҘдёҡ收е…ҘеҸ—йҷҗгҖӮ

гҖҠжҜҸж—ҘиҙўжҠҘгҖӢжіЁж„ҸеҲ°пјҢд»Һиө„жң¬е……и¶ізҺҮжқҘзңӢпјҢ2018е№ҙпјҢдёӯ银ж¶Ҳиҙ№йҮ‘иһҚзҡ„иө„жң¬е……и¶ізҺҮ10.95%пјҢиҫғ2017е№ҙдёҠеҚҮдәҶ0.52дёӘзҷҫеҲҶзӮ№гҖӮ

зӣёеә”ең°пјҢ2018е№ҙдёӯ银ж¶ҲйҮ‘иҙ·ж¬ҫ规模дёә360.79дәҝе…ғпјҢеҗҢжҜ”2017е№ҙжң«зҡ„402.92дәҝе…ғдёӢйҷҚ10.46%гҖӮиҙ·ж¬ҫ规模зҡ„дёӢж»‘пјҢжһҒеӨ§еҜјиҮҙдәҶжҖ»иө„дә§и§„жЁЎзҡ„收缩гҖӮ

жӯӨеӨ–пјҢиө„йҮ‘жҲҗжң¬й«ҳд№ҹжҳҜдёӯ银ж¶ҲйҮ‘дёҡз»©дёӢж»‘зҡ„дёҖдёӘйҮҚиҰҒеӣ зҙ гҖӮ银иЎҢзі»ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёзҡ„иҙҹеҖәжқҘжәҗеӨ§еӨҡдҫқиө–еҗҢдёҡжӢҶеҖҹгҖӮ

еңЁдёӯ银ж¶Ҳиҙ№йҮ‘иһҚиҙҹеҖәиЎЁдёӯпјҢжӢҶе…Ҙиө„йҮ‘еҚ иҙҹеҖәзҡ„жҜ”дҫӢиҫҫеҲ°87.84%пјҢиҖҢ银иЎҢжӢҶе…ҘеҚ жҜ”е°ұй«ҳиҫҫ83.79%гҖӮ2018е№ҙпјҢдёӯ银ж¶Ҳиҙ№йҮ‘иһҚд»…еўһеҠ дәҶ13дәҝе…ғзҡ„е…¶д»–йҮ‘иһҚжңәжһ„жӢҶе…Ҙиө„йҮ‘гҖӮиө„йҮ‘жқҘжәҗзӣёиҫғеҚ•дёҖпјҢиһҚиө„жҲҗжң¬иҫғй«ҳпјҢд»ҺиҖҢиҰҒйқўдёҙиҫғеӨ§иө„йҮ‘жҲҗжң¬еҺӢеҠӣгҖӮ

еҪ“еүҚзҡ„жҢҒзүҢж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёзҡ„иҙ·ж¬ҫ规模з”ҡиҮіж— жі•жҜ”жӢҹеӣҪеҶ…зҡ„дёүжөҒ银иЎҢпјҢ银иЎҢжӣҙжҳҜе…·еӨҮеҗёеӮЁиғҪеҠӣпјҢиө„йҮ‘жҲҗжң¬дҪҺпјҢжҒҜе·®жө®еҠЁз©әй—ҙиҝңиҝңй«ҳдәҺж¶Ҳиҙ№йҮ‘иһҚжңәжһ„пјӣеҶҚеҠ 并иЎҢзҡ„иө„йҮ‘жҲҗжң¬еҺӢеҠӣпјҢйқһ银иЎҢзі»ж¶Ҳиҙ№йҮ‘иһҚе…¬еҸёеҺӢеҠӣеҸҜи§ҒдёҖж–‘гҖӮ

йҮҮз”ЁиҜүи®јејҸеӮ¬ж”¶

гҖҠжҜҸж—ҘиҙўжҠҘгҖӢз»ҹи®ЎжҳҫзӨәпјҢжҲӘиҮі2020е№ҙ1жңҲ7ж—ҘпјҢдёӯ银ж¶Ҳиҙ№йҮ‘иһҚеӣ йҮ‘иһҚеҖҹж¬ҫеҗҲеҗҢзә зә·гҖҒеҖҹж¬ҫеҗҲеҗҢзә зә·иө·иҜүд»–дәәзҡ„иЈҒеҲӨж–Үд№ҰеҗҲи®Ўиҝ‘26000д»ҪпјҢе…¶дёӯпјҢдёӯ银ж¶ҲйҮ‘2017е№ҙиЈҒеҲӨж–Үд№Ұ3018зҜҮпјҢ2018е№ҙиЈҒеҲӨж–Үд№Ұ8444зҜҮпјҢ2019е№ҙ(еүҚдёүеӯЈеәҰ)иЈҒеҲӨж–Үд№Ұ9688зҜҮгҖӮ

жҳҫ然пјҢдёӯ银ж¶ҲйҮ‘дё»иҰҒйқ жі•еҫӢиҜүи®јиҝӣиЎҢеӮ¬ж”¶жңҖз»Ҳе·ҘдҪңпјҢиө·иҜүеҖҹж¬ҫдәәе·ІжҲҗдёәдёӯ银ж¶ҲйҮ‘"йЈҺжҺ§"зҡ„йҮҚиҰҒжүӢж®өд№ӢдёҖгҖӮд№ҹеӣ жӯӨпјҢдёӯ银ж¶ҲйҮ‘еңЁиҒҡжҠ•иҜүзҡ„жҠ•иҜүйҮҸеҸӘжңү782件пјҢж¶үеҸҠжҠ•иҜүеҶ…е®№д№ҹдё»иҰҒйӣҶдёӯеӮ¬ж”¶йӘҡжү°еұӮйқўгҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢеҰӮжӯӨеәһеӨ§зҡ„иө·иҜүйҮҸд№ҹжҳҫзӨәеҮәдёӯ银ж¶Ҳиҙ№йҮ‘иһҚзҡ„е®ўзҫӨиҙЁйҮҸеҸҠе®ўжҲ·д№Ӣй—ҙ关系并дёҚд№җи§ӮгҖӮ

дё”жЎҲз”ұи®°еҪ•жҳҫзӨәпјҢдёӯ银ж¶ҲйҮ‘еҺҶеҸІиЈҒеҲӨж–Үд№Ұдёӯ99.17%дёәеҺҹе‘ҠпјҢе…¶дёӯ17600зҜҮдёәйҮ‘иһҚеҖҹж¬ҫеҗҲеҗҢзә зә·(еҚ жҜ”77.3%)пјӣ3009зҜҮдёәеҖҹж¬ҫеҗҲеҗҢзә зә·(еҚ жҜ”13.2%)гҖӮиҝҷдәӣиө·иҜүеҹәжң¬йғҪжҳҜдёӯ银ж¶Ҳиҙ№йҮ‘иһҚиғңиҜүпјҢдҪҶжҒҜиҙ№дёҠйҷҗеӨҡиў«йҷҚдҪҺиҮі24%пјҢеҗҢж—¶еҖҹж¬ҫдәәзҡ„иҙ·ж¬ҫйҮ‘иһҚеҠЁиҫ„еҮ дёҮе…ғиө·пјҢеҫҲеӨҡжҳҜеҚҒеҮ дәҢеҚҒдёҮе…ғгҖӮ

иҝҷдёҖз»“жһңжҳҫ然жҡҙйңІеҮәдёӨдёӘй—®йўҳпјҢдёҖж–№йқўзӣ‘з®ЎйғЁй—ЁдёҚж–ӯејәи°ғпјҢдёҚеҫ—收еҸ–з ҚеӨҙжҒҜжҲ–иҖ…иҝқ规收еҸ–йҮ‘иһҚжңҚеҠЎиҙ№пјҢжҳҜд»ҘеҲ©зҺҮдёҠйҷҗеӨ§жҰӮзҺҮ规е®ҡдёә24%пјӣеҸҰдёҖж–№йқўдёӯ银ж¶ҲйҮ‘еҒҸеҗ‘зӣёеҜ№еӨ§йҮ‘йўқзҡ„иҙ·ж¬ҫпјҢиҝҷиғҪеёҰжқҘжӣҙй«ҳзҡ„еҲ©ж¶ҰпјҢдҪҶжҳҫ然еӨ§йўқиҙ·ж¬ҫзҡ„еҒҝиҝҳиҝҮзЁӢзӣёеҪ“иү°йҡҫгҖӮ

дёӯ银ж¶ҲйҮ‘зҡ„дә§е“ҒеҸ–еҗ‘зӯ–з•ҘзӣёеҜ№еӨ§йўқпјҢз”ұжӯӨеј•еҸ‘иҜүи®јдёәдё»зҡ„йЈҺжҺ§жЁЎејҸпјҢеҰӮжӯӨжЁЎејҸжҳҜеҗҰйңҖиҰҒиҮӘжҲ‘йқ©ж–°пјҹ

ж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡе·ІиҝҲе…ҘдёӢеҚҠеңәпјҢдёӯ银ж¶ҲйҮ‘жҳҫ然иҝҳжІЎеҒҡеҘҪеҮҶеӨҮпјҢжӯӨеҗҺжҳҜж”№еҸҳдә§е“ҒеҸ–еҗ‘зӯ–з•ҘиҝҳжҳҜеҠ еӨ§йҮ‘иһҚ科жҠҖжүӢж®өеә”з”ЁйғҪжңӘеҸҜзҹҘпјҢдёҖеҲҮйқҷеҫ…ж—¶й—ҙзҡ„жЈҖйӘҢгҖӮ

иҙЈд»»зј–иҫ‘пјҡcnfol001ж ҮзӯҫеҖҹж¬ҫиҙўжҠҘж¶ҲйҮ‘

иҙЈд»»зј–иҫ‘пјҡ2.6дёҮд»Ҫж¶үиҜүиЈҒеҲӨж–Үд№ҰвҖңиҜүи®јд№ӢзҺӢвҖқ дёӯ银ж¶Ҳиҙ№йҮ‘иһҚеўһй•ҝеҺӢеҠӣжҠ–еҚҮ

зӣёе…іж–Үз« пјҡ

- и·‘и·ҜпјҢиҜҲйӘ—пјҢжӣқе…үз”ЁжҲ·йҖҡи®ҜеҪ•пјҢзҪ‘з»ңеҖҹиҙ·P2Pе№іеҸ°зҡ„з–ҜзӢӮд№Ӣи·ҜпјҒ

- ж¶үжЎҲйҮ‘йўқ30дҪҷдёҮпјҒдёҖеҲ©з”ЁзҪ‘з»ңиҙ·ж¬ҫе№іеҸ°е®һж–ҪиҜҲйӘ—зҡ„зҠҜзҪӘеӣўдјҷиў«иӯҰж–№

- P2Pиҙ·ж¬ҫе…¬еҸёдёҺз”өиҜқиҜҲйӘ—еӣўдјҷеҗҢжөҒеҗҲжұЎ

- еҘ—и·Ҝиҙ·д»ҺзҠҜжҖҺд№Ҳи®Өе®ҡ

- иў«еҲӨиҙҘиҜүж¶үе«ҢзҠҜзҪӘеҗҺпјҢе№іе®үжҷ®жғ е…¬ејҖзЎ¬жҖјжі•йҷўпјҡе…¬е®үжІЎжқҘжүҫжҲ‘пјҒ

- еҚғдәҝж”ҫиҙ·е·ҘеҺӮ黑幕пјҡе№іе®үжҷ®жғ ж¶үе«ҢзҠҜзҪӘ

- дәҺжөҷжұҹзҪ‘е•Ҷ银иЎҢиҙ·ж¬ҫе№іеҸ°е°ұжҳҜдёҖдёӘиҜҲйӘ—еӣўдјҷеӨ§е®¶еҚғдёҮдёҚиҰҒзӣёдҝЎжҲ‘пјҢд»–

- и¶…47дәҝеҸӘеҸЈзҪ©д»ҺдёӯеӣҪиҝҗеҲ°зҫҺеӣҪпјҒзү№жң—жҷ®еҸӮи§ӮеҸЈзҪ©е·ҘеҺӮжІЎжҲҙеҸЈзҪ©еҚҙжҲҙ